为啥要建网联平台

不做支付,重点掌握资金流向

业内普遍认为,建设网联平台的最大意义在于切断大量第三方支付机构直连银行的模式,解决第三方支付机构多个备付金账户、资金账户的关联关系复杂且透明度低等痼疾,回归支付和清算相独立的业务监管规则。

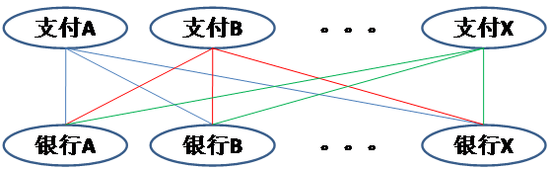

现有的第三方支付模式示意图

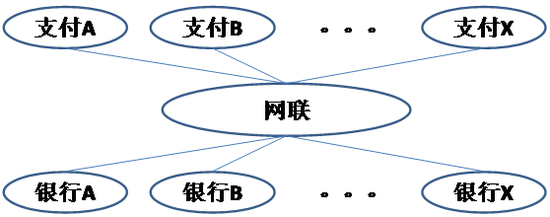

网联成立后的第三方支付模式示意图

从上面的示意图可以看出,网联成立后,第三方支付将由两层架构变成三层架构,网联将承担第三方支付机构的集中清算职能。

据了解,在现有的第三方支付模式中,同一支付机构除了在备付金存管银行开立账户之外,还可以在多家备付金合作银行开立账户;同时一家银行也将对接多家支付机构。在此模式下,支付机构用户的支付清算,实际上是该支付机构内部的资金流转,其信息隐藏在支付机构内部。监管机构只能看到银行账户金额的变动,看不到资金流转的详细信息,这就暗藏违法违规的隐患。

招商银行金融市场部高级分析师万钊分析指出,网联成立后,支付机构与银行多头连接开展的业务将迁移到网联平台处理,支付机构内部的跨行资金流动必须经由网联平台清算,将改变支付机构通过客户备付金分散存放变相开展跨行清算业务的情况,网联可以掌握支付机构的资金流向的详细信息。

有支付人士打了个比方,网联平台像一个楔子,打入了第三方支付机构与银行之间,并将两者彻底划分开来,而第三方支付公司和银行面对的都由“N”变“1”,由网联承担第三方支付机构的集中清算职能。

万钊表示,此举就是央行向第三方支付机构发出信号:“你们的业务格局我不改变,但是你们的资金流动,我要看得清清楚楚。”